作为衡量证券系统性风险的工具,β系数是指某个或某类证券,如股票,相对总体市场的波动性,常被投资者用于判断不同板块的投资风险及投资组合中各板块的资产配比[1]。通常,β系数由历史数据计算得到,β系数的稳定性决定了它能否用于预测未来风险及预测的可靠性。房地产行业的周期性明显和易受宏观调控影响等特点使得房地产板块的股票波动和投资风险相对较大。为帮助投资者准确把握房地产股票投资的风险,有必要测算房地产板块股票的β系数并判别其稳定性。

有关β系数稳定性判别方法,目前常用的有统计指标法、累积和平方(cumulative sum of squares, CUSUMSQ)检验法和Chow检验法。统计指标法直接设定标准差等指标的临界值来判断β系数是否稳定,如靳云汇等[10]认为标准差小于0.15的股票β系数具有稳定性。CUSUMSQ检验法利用递归最小二乘估计分析β系数的稳定性,如王荆杰[11]用该方法测度了深圳证券交易所股票的β系数稳定性。Chow检验则利用回归残差计算出的F统计量来判断检验参数的稳定性,如沈艺峰等[12]、赵景文[13]、Taher等[14]、丁晓裕[15]分别据此判别了不同板块股票β系数的稳定性。相比统计指标法临界值主观性较强、CUSUMSQ检验法无法体现β系数的局部稳定性和结构性突变节点的缺陷,Chow检验可以调整区间长度来观察并充分展示β系数及其稳定性的变化。

基于此,本文分别采用单指数方程和Chow检验测算中国A股房地产板块β系数并判别其稳定性。为展现不同经济环境下房地产板块的β系数,并综合考虑投资者中长期投资决策的需要及稳定性检验区间划分的要求,本文选取2013—2022年作为研究区间。

1 基于单指数方程的房地产板块β系数测算与比较

1.1 测算方法

测算β系数的单指数方程源于经典的资本资产定价模型设定的某类证券收益率与市场收益率的线性关系假设[19],

式(1)中:ri, t、Rt分别表示第t期末第i类证券和证券市场总体的收益率,βi表示第i类证券的β系数,αi和ei, t分别为截距项和随机误差项。

收益率ri, t、Rt无法直接获取,需要分别利用式(2)和(3)计算[20]。

式(2)和(3)中:pi, t、Pt和Rf, t分别表示第t期末第i类证券的价格指数、证券市场总体的价格指数和证券市场总体的无风险收益率。

将式(2)和(3)代入式(1),得到可用于回归计算β系数的单指数方程,

对式(4)进行回归分析即可得到第i类证券的β系数。

1.2 变量与指标

本文涉及的中国A股房地产板块是指在上海证券交易所或深圳证券交易所上市交易且在万得行业分类标准下归属于行业代码6010的房地产类股票。在2013—2022年的研究区间内,该板块的股票保持在115~150只/年。理论上,可计算不同时长的β系数。考虑房地产业界的使用惯例,这里测算月度和年度的房地产板块β系数。利用式(4)回归计算房地产板块β系数时,需要用到A股房地产板块股票价格指数pi、A股市场价格指数P和A股市场无风险日收益率Rf等变量。本文分别以各交易日股票收盘价计算的日度房地产板块价格指数、日度沪深300指数作为pi和P的代表指标,以十年期国债收益率来代表Rf。

待测算的房地产板块β系数及所用变量与指标如表 1所示。

表 1 待测算的房地产板块β系数及所用变量与指标的具体内容 |

| β系数或变量 | 名称 | 代码 | 涵义 | 选取依据或计算方法 |

| 房地产板块β系数 | 月度β系数 | βm | 反映房地产板块每个公历月股票收益率相对市场股票收益率的平均波动水平 | 以各公历月内的日度数据为基础,依据单指数方程回归而得 |

| 年度β系数 | βy | 反映房地产板块每个公历年股票收益率相对市场股票收益率的平均波动水平 | 以各公历年内的日度数据为基础,依据单指数方程回归而得 | |

| A股房地产板块股票价格指数 | 房地产板块价格指数 | pi | 衡量房地产板块股票价格变动 | 全面体现A股房地产板块股票价格的变动状况: 依据在上海和深圳证券交易所上市交易的房地产板块所有股票价格计算 |

| A股市场价格指数 | 沪深300指数 | P | 衡量沪深市场股票价格变动 | 体现上海、深圳证券交易所的总体股票价格;由证券交易所中规模大、流动性好的300只股票价格计算而得 |

| A股市场无风险收益率 | 十年期国债收益率 | Rf | 衡量持有十年期国债所获得的收益大小 | 国债收益率信用等级高、风险较小;十年期与本文的样本区间2013—2022年的时间长度匹配 |

1.3 数据及处理

pi、P和Rf的日度数据分别来自万得数据库、中证指数有限公司网站和中国货币网。每个股票交易日的pi、P和Rf数据为1个日度数据包。

为测算βm和βy,需要对日度数据包分别进行月度和年度分组。其中,每个公历月第1日至最后1日的日度数据包为1个月度数据包,每个公历年第1日至最后1日的日度数据包为1个年度数据包。据此,可将2013—2022年的日度数据包划分为120个月度数据包和10个年度数据包。

用于测算房地产板块βm和βy的分组数据描述性统计如表 2所示。

表 2 测算βm和βy所需数据分组后各组数据的描述性统计结果 |

| 年份 | 类别 | pi | P | Rf | ||||||||

| 均值 | 最大值 | 最小值 | 均值 | 最大值 | 最小值 | 均值 | 最大值 | 最小值 | ||||

| 2013 | 月度数据包 | 2 146 | 2 281 | 2 021 | 2 449 | 2 690 | 2 231 | 3.83 | 4.55 | 3.42 | ||

| 年度数据包 | 2 142 | 2 397 | 1 855 | 2 442 | 2 776 | 2 161 | 3.84 | 4.72 | 3.41 | |||

| 2014 | 月度数据包 | 2 241 | 3 145 | 1 874 | 2 365 | 3 247 | 2 147 | 4.16 | 4.57 | 3.59 | ||

| 年度数据包 | 2 251 | 3 462 | 1 791 | 2 373 | 3 534 | 2 087 | 4.16 | 4.66 | 3.48 | |||

| 2015 | 月度数据包 | 4 489 | 6 121 | 3 415 | 3 912 | 4 990 | 3 285 | 3.37 | 3.60 | 2.95 | ||

| 年度数据包 | 4 528 | 6 710 | 3 158 | 3 930 | 5 354 | 3 026 | 3.37 | 3.70 | 2.80 | |||

| 2016 | 月度数据包 | 4 188 | 4 570 | 3 918 | 3 224 | 3 431 | 2 998 | 2.85 | 3.15 | 2.69 | ||

| 年度数据包 | 4 189 | 4 886 | 3 614 | 3 228 | 3 565 | 2 854 | 2.86 | 3.39 | 2.64 | |||

| 2017 | 月度数据包 | 4 337 | 4 518 | 4 070 | 3 668 | 4 081 | 3 349 | 3.57 | 3.92 | 3.22 | ||

| 年度数据包 | 4 337 | 4 727 | 3 984 | 3 674 | 4 228 | 3 318 | 3.58 | 3.99 | 3.10 | |||

| 2018 | 月度数据包 | 3 870 | 4 978 | 3 122 | 3 609 | 4 247 | 3 127 | 3.63 | 3.94 | 3.31 | ||

| 年度数据包 | 3 864 | 5 213 | 2 910 | 3 606 | 4 390 | 2 991 | 3.63 | 3.98 | 3.24 | |||

| 2019 | 月度数据包 | 3 838 | 4 368 | 3 339 | 3 750 | 4 014 | 3 113 | 3.18 | 3.33 | 3.05 | ||

| 年度数据包 | 3 842 | 4 597 | 3 230 | 3 753 | 4 121 | 2 965 | 3.18 | 3.44 | 3.00 | |||

| 2020 | 月度数据包 | 3 898 | 4 233 | 3 593 | 4 371 | 5 018 | 3 803 | 2.95 | 3.26 | 2.55 | ||

| 年度数据包 | 3 901 | 4 498 | 3 381 | 4 383 | 5 211 | 3 530 | 2.95 | 3.34 | 2.49 | |||

| 2021 | 月度数据包 | 3 451 | 3 716 | 3 173 | 5 098 | 5 559 | 4 869 | 3.04 | 3.24 | 2.83 | ||

| 年度数据包 | 3 446 | 3 870 | 3 016 | 5 086 | 5 808 | 4 751 | 3.03 | 3.29 | 2.76 | |||

| 2022 | 月度数据包 | 3 228 | 3 507 | 2 962 | 4 151 | 4 775 | 3 712 | 2.77 | 2.87 | 2.66 | ||

| 年度数据包 | 3 225 | 3 840 | 2 665 | 4 146 | 4 918 | 3 509 | 2.77 | 2.91 | 2.58 | |||

1.4 房地产板块β系数的测算与比较

1.4.1 房地产板块β系数的测算

单指数方程要求数据具备平稳性以防止伪回归的出现。在利用单指数方程测算房地产板块β系数之前,本文将2013—2022年日度数据包的数据分别代入式(2)和(3)中,得到房地产板块日收益率和A股市场日收益率,并使用Stata软件进行单位根检验以判断这两个收益率的平稳性,检验结果如表 3所示。

表 3 房地产板块日收益率和A股市场日收益率的ADF单位根检验结果 |

| 变量名称 | 检验形式 | t | p |

| 房地产板块日收益率 | (c, m, 0) | -44.619 | 0.000 |

| A股市场日收益率 | (c, m, 8) | -12.224 | 0.000 |

注:检验形式中c和m分别代表单位根模型中的常数项和趋势项,0和8表示滞后阶数。1%置信水平下的t检验量临界值为-3.962。 |

表 3显示,房地产板块和A股市场日收益率增强Dickey-Fuller检验(augmented Dickey-Fuller,ADF)检验的p值均为0,t检验量均小于1%置信水平下的临界值,说明两组数据均通过了平稳性检验,可用于单指数方程并测算房地产板块的β系数。

表 4 2013—2022年房地产板块βm和βy回归结果 |

| 月份 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | |||||||||||||||||||

| βm | βy | βm | βy | βm | βy | βm | βy | βm | βy | βm | βy | βm | βy | βm | βy | βm | βy | βm | βy | ||||||||||

| 1 | 1.20* | 1.44* | 1.10* | 1.35* | 1.06* | 1.52* | 0.63* | 1.15* | 0.12 | 0.88* | |||||||||||||||||||

| 2 | 0.94* | 1.22* | 0.89* | 1.31* | 0.87* | 1.19* | 0.86* | 0.89* | 0.16 | 0.59 | |||||||||||||||||||

| 3 | 1.03* | 1.21* | 1.18* | 1.58* | 0.93* | 0.93* | 1.16* | 1.04* | 0.50* | 1.13* | |||||||||||||||||||

| 4 | 0.94* | 0.67* | 0.82* | 1.57* | 1.59* | 1.06* | 1.07* | 0.78* | 0.13 | 1.01* | |||||||||||||||||||

| 5 | 1.34* | 0.89* | 1.10* | 1.27* | 1.38* | 0.90* | 1.04* | 0.72* | 0.39 | 0.63 | |||||||||||||||||||

| 6 | 1.34* | 1.07* | 0.97* | 0.99* | 1.00* | 1.15* | 1.26* | 1.34* | 1.07* | 0.86* | 1.20* | 1.06* | 0.79* | 0.98* | 0.97* | 0.90* | 0.17 | 0.41* | 0.13 | 0.93* | |||||||||

| 7 | 1.11* | 0.76* | 1.31* | 0.88* | 0.97* | 1.15* | 0.81* | 1.00* | 0.65* | 1.53* | |||||||||||||||||||

| 8 | 0.86* | 0.98* | 1.16* | 1.93* | 0.84* | 0.99* | 0.99* | 0.78* | 0.35 | 1.01* | |||||||||||||||||||

| 9 | 1.10* | 0.84* | 1.38* | 1.49* | 0.09 | 1.01* | 1.04* | 0.61* | 0.72 | 1.00 | |||||||||||||||||||

| 10 | 0.89* | 1.08* | 1.55* | 0.30 | 0.71 | 1.07* | 1.17* | 0.61* | 0.45 | 0.62 | |||||||||||||||||||

| 11 | 0.84* | 1.14* | 0.98* | 0.23 | 0.72 | 0.91* | 1.03* | 0.66* | 1.84* | 1.05* | |||||||||||||||||||

| 12 | 1.04* | 0.94* | 1.04* | 1.21* | 0.42 | 0.91* | 0.97* | 0.57* | 0.40 | 1.10* | |||||||||||||||||||

| 均方误差均值 | 1.07 | 1.02 | 0.86 | 0.90 | 2.01 | 2.04 | 0.66 | 0.77 | 0.63 | 0.63 | 0.85 | 0.84 | 0.57 | 0.58 | 0.82 | 0.86 | 1.68 | 1.77 | 2.50 | 2.54 | |||||||||

注: *表示在1%的显著性水平下显著;回归βm和βy方程的调整R2均值分别为0.54和0.59。 |

由表 4可知,在2013—2022年:1) 房地产板块的βm和βy多数情况下围绕1上下波动,说明该板块的总体收益和风险水平与整体股票市场相近;2) 在1%的显著性水平下,绝大多数的βm显著,βy值全部显著;所有回归方程的调整R2均值都大于0.5,均方误差普遍较小,表明单指数方程的拟合优度较好,回归结果的精度较高。

1.4.2 房地产板块与其他板块β系数的比较

表 5 2013—2022年各板块βm和βy的描述性统计 |

| β系数 | 房地产板块 | 金融板块 | 建筑板块 | ||||||||||||||

| 均值 | 标准差 | 最大值 | 最小值 | 中位数 | 均值 | 标准差 | 最大值 | 最小值 | 中位数 | 均值 | 标准差 | 最大值 | 最小值 | 中位数 | |||

| βm | 0.95 | 0.36 | 1.93 | 0.09 | 0.99 | 0.96 | 0.19 | 1.38 | 0.25 | 0.95 | 0.93 | 0.38 | 2.68 | 0.06 | 0.92 | ||

| βy | 0.97 | 0.24 | 1.34 | 0.41 | 0.99 | 0.98 | 0.15 | 1.2 | 0.71 | 0.99 | 0.93 | 0.28 | 1.36 | 0.3 | 0.91 | ||

由表 5可知,在将各板块2013—2022年的表现分别视为一个整体来看时,可以发现:1) 房地产板块和金融板块的βm和βy的均值都不低于0.95,且略高于建筑板块。该结果说明在这10年间,房地产和金融这两个行业的上市公司收益的平均波动与全行业类似,但较建筑行业上市公司稍大。2) 房地产板块βm和βy的标准差分别为0.36和0.24,高于建筑板块但低于金融板块,即房地产板块βm和βy的离散程度在3个板块中居中,意味着该板块内各公司的股价相对于股票市场整体波动的敏感程度差异不大。3) 房地产板块βm和βy的中位数均为0.99,高于各自的均值,即该板块中多数样本值超过平均值,但有少数的βm和βy数值异常高,使得该板块的整体β系数被拉升。相比而言,建筑板块与房地产板块相反,而金融板块的情况居中。

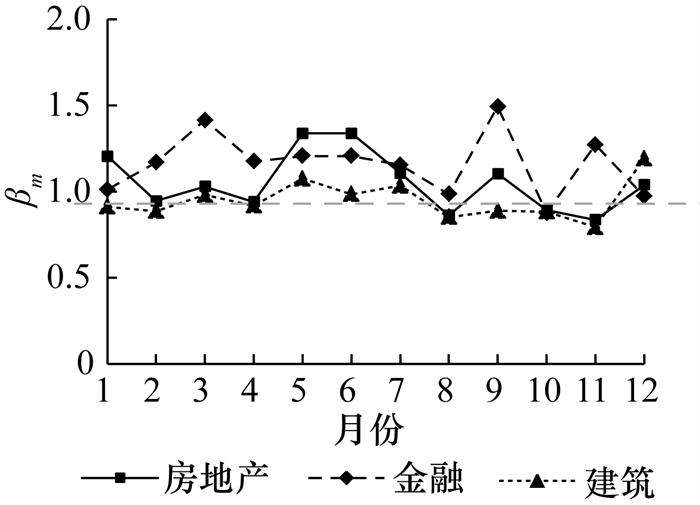

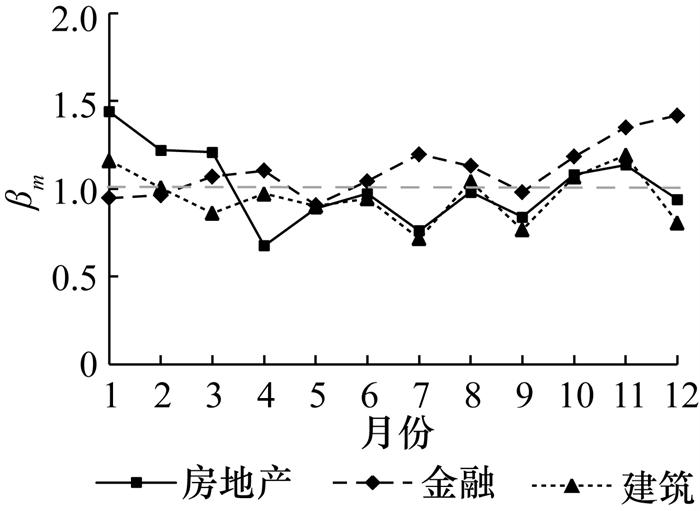

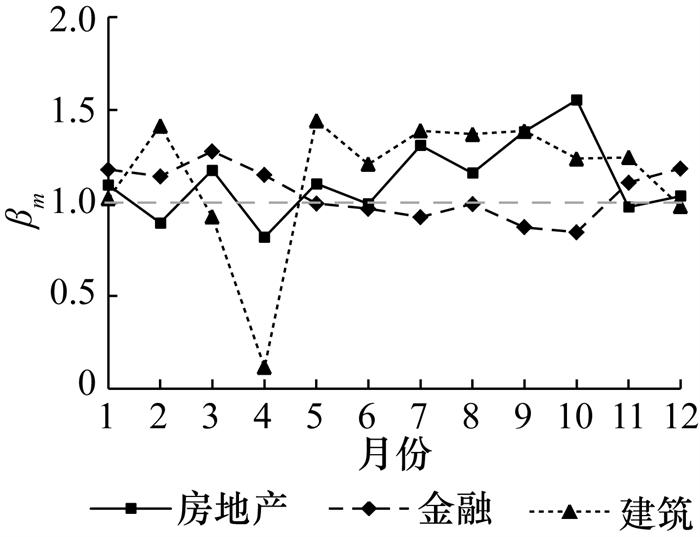

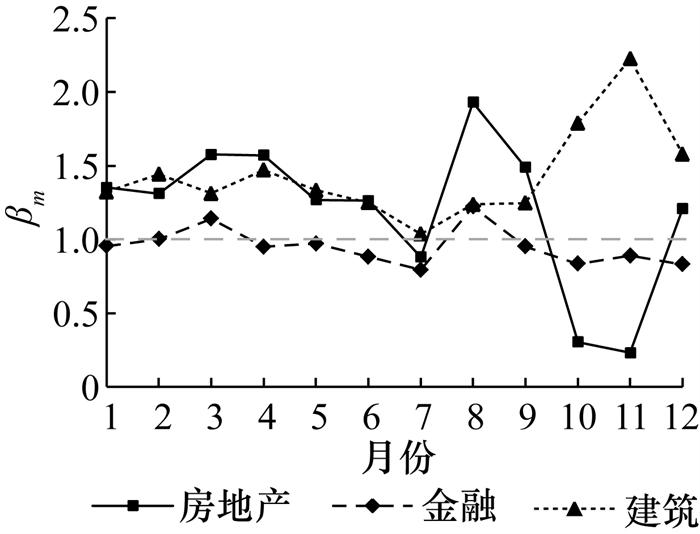

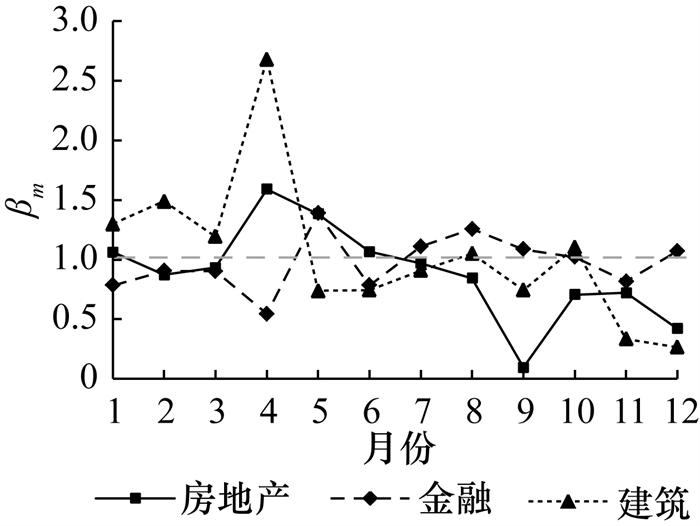

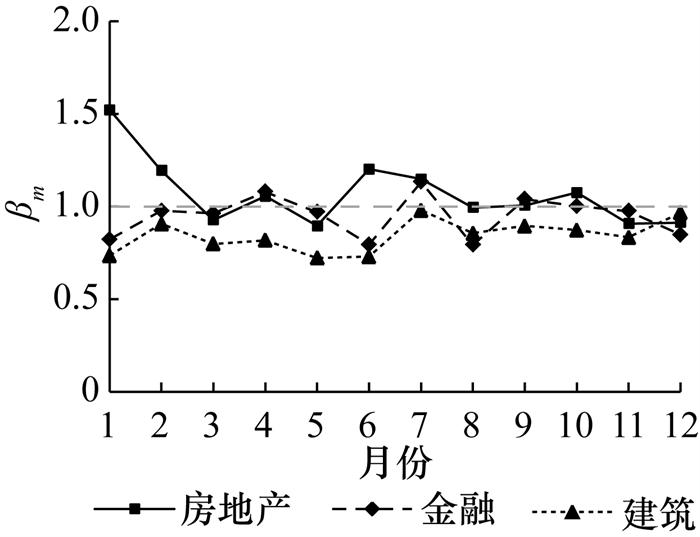

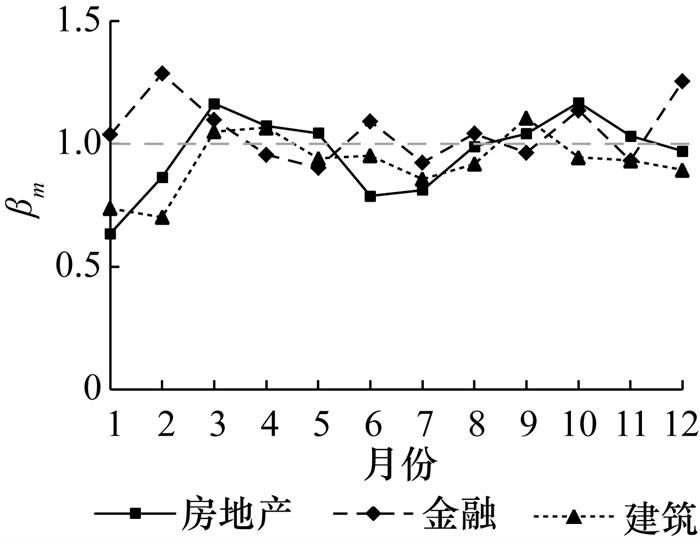

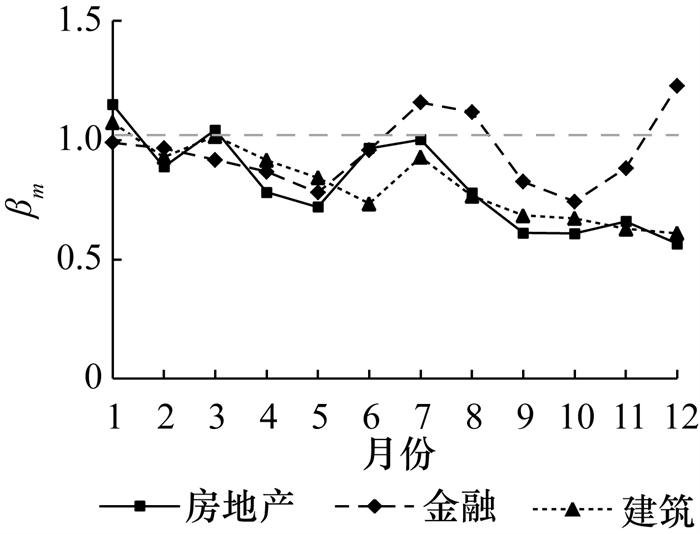

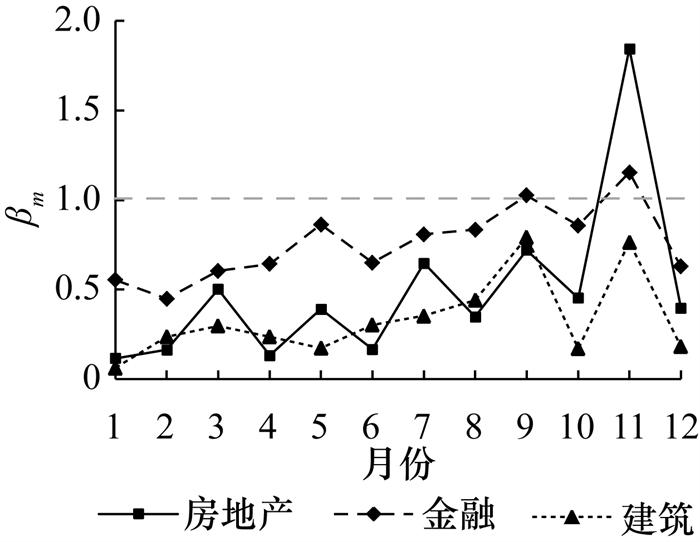

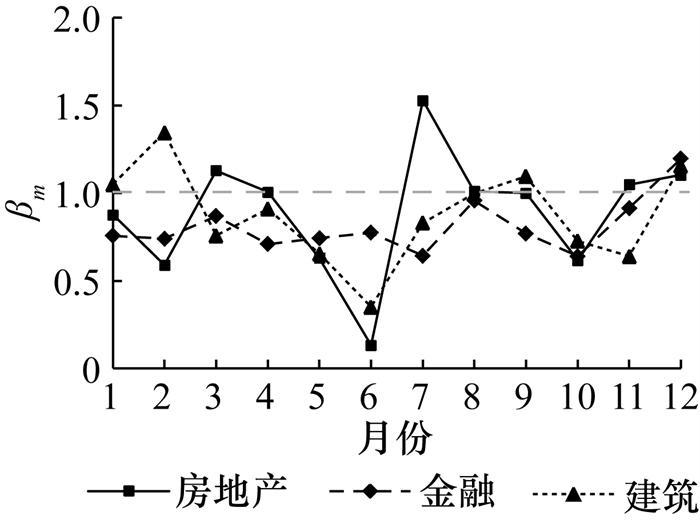

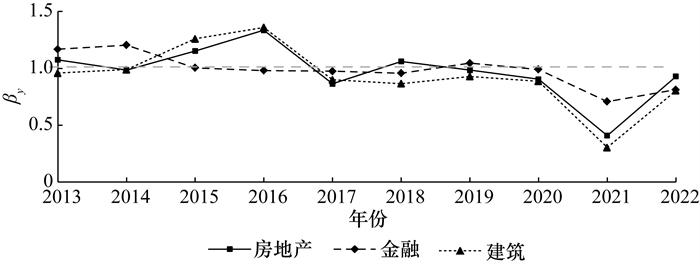

分析图 1—11,可以从各板块的比较中进一步观察到2013—2022年房地产板块βm和βy的如下特点: 1) 由各年份中房地产板块βm的波动大小可得,房地产板块在2016、2017、2021和2022年这4个年份对市场波动的敏感度在短期内有显著变化,而在其他年份相对稳定。2) 除2015、2016及2017年的某些月份外,房地产、建筑和金融板块的βm变化趋势大体一致,说明这3个行业对宏观经济等外部因素的影响具有趋同性反应。单就变动特征而言,房地产板块与建筑板块βm的变动更为相似,如在2014年下半年、2016年下半年、2018年和2020年,这两个板块的βm变动状况高度一致。3) 房地产板块的βy起伏变化较大,于2016年和2021年分别达到最高点1.34和最低点0.41。在2013、2015、2016和2018年房地产板块的βy值高于1,表明在这4个年份中股票市场波动在该板块被放大;其余年份房地产板块的βy值均低于1,说明在这些年份中该板块的波动程度及风险水平均低于整体股票市场。4) 比较3个板块的βy,会发现房地产板块和建筑板块的高度一致性特征。这说明,房地产类上市公司和建筑类上市公司对股票市场波动的逐年反应更相似。

房地产板块β系数的变动受到市场情绪、行业特征及宏观经济因素等多方面的影响[21]。短期来看,房地产板块βm的波动可能与市场情绪有关,如政策调整、利率变动等都会引起市场参与者的预期变化,进而使房地产板块βm产生变动;长期来看,房地产板块βy的变化或与行业自身发展及宏观经济走势有关。后续研究可以就房地产板块β系数变动的影响因素展开。

2 基于Chow检验的β系数稳定性判别与比较

2.1 Chow检验的步骤

利用Chow检验判别β系数的稳定性,需要经过如下步骤: 1) 将一个检验区间划分为不同的区段。假设检验区间为l,根据研究目的选取合适的断裂点,将该区间划分为前后两个区段,分别记为l1和l2。2) 计算区间l、区段l1和l2在回归β系数时的残差平方和,分别记为s、s1和s2;3) 计算基于残差平方和s、s1、s2的F统计量。当F统计量小于研究所需的置信水平下的临界值时,意味着β系数在l区间内不存在结构性突变,即β系数具有稳定性。

F统计量的计算公式为

式(5)中:q为回归β系数所用模型即式(4)中可估计的参数数量,鉴于式(4)仅需估计αi和βi两个参数,故本文的q值取2;h、n分别为区段l1、区段l2中利用式(4)回归β系数所需日度数据包的个数。每个日度数据包对应1个股票交易日,因此h、n的值等同于区段l1、区段l2中股票交易日的天数。

2.2 稳定性判别的区间与区段划分

这里分别对2013—2022年相邻公历月的βm和相邻公历年的βy进行稳定性判别。

检验βm时,设定每个公历月的第1日至紧邻的下一个公历月的最后1日为1个检验区间lm,该区间的第1个和第2个公历月即为区段lm1和lm2。据此,可将2013年1月—2022年12月涵盖的240个月划分为119个连续相邻的区间lm及其所属的238个区段。类似地,在检验βy时,将每个公历年的第1日至紧邻的下一个公历年的最后1日作为1个检验区间ly,该区间的第1个和第2个公历年即为区段ly1和ly2。据此,可将2013—2022年这10年划分为9个连续相邻的区间ly及其所属的18个区段。

划分了检验区间lm或ly,就可确定所属区段lm1和lm2或ly1和ly2中股票交易日的天数,即式(5)所需的h和n。以βm的稳定性判别为例,当检验区间lm为2013年1月至2月时,所属区段lm1为2013年1月1日至1月31日,lm2为2013年2月1日至2月28日。lm1和lm2中,分别有20个股票交易日和15个股票交易日,即此时的h=20、n=15。

2.3 计算残差平方和

表 6 检验区间lm和ly及其所属区段的残差平方和均值统计 |

| 年份 | 区间lm及其所属区段的残差平方和均值 | 区间ly及其所属区段的残差平方和 | |||||

| lm的s | lm1的s1 | lm2的s2 | ly的s | ly1的s1 | ly2的s2 | ||

| 2013 | 37.3 | 18.7 | 18.2 | 461.4 | 240.0 | ||

| 2014 | 36.2 | 16.4 | 16.4 | 723.3 | 218.8 | 218.8 | |

| 2015 | 78.4 | 37.9 | 37.9 | 702.6 | 495.0 | 495.0 | |

| 2016 | 27.3 | 12.5 | 12.5 | 358.9 | 185.6 | 185.6 | |

| 2017 | 27.8 | 11.7 | 11.7 | 357.8 | 151.7 | 151.7 | |

| 2018 | 29.2 | 15.6 | 15.6 | 343.5 | 202.1 | 202.1 | |

| 2019 | 22.1 | 10.5 | 10.5 | 350.5 | 140.0 | 140.0 | |

| 2020 | 35.1 | 15.6 | 15.6 | 684.8 | 208.0 | 208.0 | |

| 2021 | 64.7 | 29.7 | 29.7 | 1 088.8 | 426.6 | 426.6 | |

| 2022 | 101.5 | 47.1 | 45.2 | 609.9 | |||

2.4 计算F统计量

将不同检验区间的h和n及表 6涉及的数据代入式(5),计算得到F统计量。设定置信水平为0.05,当1个检验区间l的F统计量小于该置信水平下的临界值时,则表明该检验区间的β系数是稳定的。

不同检验区间的F统计量及房地产板块βm和βy稳定性判别结果分别如表 7(见下页)和8所示。

表 7 房地产板块βm稳定性检验的F统计量及判别结果 |

| 检验区间/月 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | |||||||||||||||||||||||||||||

| F | 临界值 | 是否稳定 | F | 临界值 | 是否稳定 | F | 临界值 | 是否稳定 | F | 临界值 | 是否稳定 | F | 临界值 | 是否稳定 | F | 临界值 | 是否稳定 | F | 临界值 | 是否稳定 | F | 临界值 | 是否稳定 | F | 临界值 | 是否稳定 | F | 临界值 | 是否稳定 | ||||||||||

| 1—2 | 0.64 | 3.28 | 是 | 1.20 | 3.27 | 是 | 0.49 | 3.28 | 是 | 0.57 | 3.28 | 是 | 0.82 | 3.28 | 是 | 1.01 | 3.27 | 是 | 1.68 | 3.27 | 是 | 0.62 | 3.28 | 是 | 1.74 | 3.28 | 是 | 0.35 | 3.28 | 是 | |||||||||

| 2—3 | 0.10 | 3.28 | 是 | 2.68 | 3.27 | 是 | 1.09 | 3.27 | 是 | 1.39 | 3.25 | 是 | 0.32 | 3.24 | 是 | 1.07 | 3.27 | 是 | 2.20 | 3.28 | 是 | 0.33 | 3.23 | 是 | 1.86 | 3.26 | 是 | 1.75 | 3.25 | 是 | |||||||||

| 3—4 | 0.28 | 3.25 | 是 | 4.03 | 3.23 | 否 | 1.13 | 3.23 | 是 | 0.82 | 3.23 | 是 | 1.60 | 3.24 | 是 | 0.36 | 3.24 | 是 | 1.22 | 3.23 | 是 | 0.76 | 3.23 | 是 | 1.39 | 3.22 | 是 | 1.03 | 3.23 | 是 | |||||||||

| 4—5 | 0.87 | 3.24 | 是 | 0.64 | 3.24 | 是 | 1.16 | 3.24 | 是 | 2.16 | 3.24 | 是 | 0.21 | 3.26 | 是 | 0.96 | 3.24 | 是 | 0.87 | 3.24 | 是 | 0.18 | 3.25 | 是 | 0.84 | 3.25 | 是 | 0.36 | 3.26 | 是 | |||||||||

| 5—6 | 0.28 | 3.25 | 是 | 0.30 | 3.24 | 是 | 0.29 | 3.24 | 是 | 1.53 | 3.24 | 是 | 0.64 | 3.23 | 是 | 2.59 | 3.23 | 是 | 2.88 | 3.25 | 是 | 0.43 | 3.26 | 是 | 1.58 | 3.25 | 是 | 0.87 | 3.24 | 是 | |||||||||

| 6—7 | 0.79 | 3.24 | 是 | 0.93 | 3.23 | 是 | 2.05 | 3.22 | 是 | 2.45 | 3.24 | 是 | 0.08 | 3.23 | 是 | 0.42 | 3.23 | 是 | 0.16 | 3.23 | 是 | 0.00 | 3.23 | 是 | 1.47 | 3.23 | 是 | 4.05 | 3.23 | 否 | |||||||||

| 7—8 | 0.69 | 3.21 | 是 | 0.84 | 3.22 | 是 | 0.51 | 3.22 | 是 | 5.02 | 3.22 | 否 | 0.10 | 3.22 | 是 | 0.79 | 3.21 | 是 | 0.66 | 3.21 | 是 | 0.45 | 3.22 | 是 | 2.09 | 3.22 | 是 | 0.88 | 3.22 | 是 | |||||||||

| 8—9 | 1.52 | 3.24 | 是 | 1.07 | 3.23 | 是 | 0.61 | 3.24 | 是 | 0.52 | 3.23 | 是 | 0.60 | 3.22 | 是 | 0.41 | 3.23 | 是 | 0.95 | 3.23 | 是 | 0.38 | 3.23 | 是 | 0.31 | 3.23 | 是 | 0.12 | 3.22 | 是 | |||||||||

| 9—10 | 0.46 | 3.27 | 是 | 0.65 | 3.25 | 是 | 0.21 | 3.27 | 是 | 4.31 | 3.28 | 否 | 0.38 | 3.26 | 是 | 0.84 | 3.27 | 是 | 0.08 | 3.26 | 是 | 0.82 | 3.26 | 是 | 1.48 | 3.28 | 是 | 1.72 | 3.27 | 是 | |||||||||

| 10—11 | 0.12 | 3.25 | 是 | 0.02 | 3.26 | 是 | 4.16 | 3.26 | 否 | 0.16 | 3.26 | 是 | 0.03 | 3.25 | 是 | 0.34 | 3.24 | 是 | 0.09 | 3.25 | 是 | 1.88 | 3.27 | 是 | 3.80 | 3.26 | 否 | 2.99 | 3.26 | 是 | |||||||||

| 11—12 | 0.84 | 3.23 | 是 | 0.56 | 3.23 | 是 | 0.03 | 3.22 | 是 | 5.45 | 3.22 | 否 | 0.40 | 3.23 | 是 | 0.21 | 3.23 | 是 | 0.17 | 3.23 | 是 | 3.26 | 3.22 | 否 | 2.81 | 3.21 | 是 | 2.26 | 3.22 | 是 | |||||||||

| 12—1 | 1.87 | 3.23 | 是 | 0.65 | 3.23 | 是 | 1.92 | 3.23 | 是 | 0.51 | 3.24 | 是 | 3.58 | 3.23 | 否 | 1.01 | 3.23 | 是 | 1.48 | 3.26 | 是 | 3.23 | 3.23 | 否 | 0.62 | 3.23 | 是 | ||||||||||||

表 8 房地产板块βy稳定性检验的F统计量及判别结果 |

| 检验区间/年 | F | 临界值 | 是否稳定 |

| 2013—2014 | 1.33 | 3.01 | 是 |

| 2014—2015 | 3.21 | 3.01 | 否 |

| 2015—2016 | 7.79 | 3.01 | 否 |

| 2016—2017 | 15.47 | 3.01 | 否 |

| 2017—2018 | 2.71 | 3.01 | 是 |

| 2018—2019 | 1.00 | 3.01 | 是 |

| 2019—2020 | 1.71 | 3.01 | 是 |

| 2020—2021 | 19.05 | 3.01 | 否 |

| 2021—2022 | 12.14 | 3.01 | 否 |

由表 7和8可知: 1) 在2013年1月—2022年12月被划分为119个连续相邻的区间lm中,除了2014年的3—4月、2015年的10—11月等10个区间外,109个区间的F统计量都低于临界值,即房地产板块βm在绝大多数相邻的月份中表现稳定。2) 在2013—2022年涵盖的9个连续相邻的检验区间ly中,仅有2013—2014年、2017—2018年、2018—2019年和2019—2020年这4个检验区间的F统计量高于临界值,其他5个检验区间的βy均不稳定,即在55.6%的检验区间中βy不稳定。这意味着房地产板块的βy在这10年里发生了结构性突变,即年度数据包为基础测算的βy对预测以年为单位的房地产市场波动参考价值不高。

参照房地产板块β系数的检验过程,本文对金融板块和建筑板块的β系数也进行了稳定性检验与判别。3个板块的稳定性判别结果比较如表 9所示。

表 9 2013—2022年不同板块βm和βy的稳定性判别结果 |

| β系数 | 检验区间数量 | 房地产板块 | 金融板块 | 建筑板块 | |||||||||||

| F统计量均值 | 临界值均值 | 稳定区间数量 | 稳定区间占比/% | F统计量均值 | 临界值均值 | 稳定区间数量 | 稳定区间占比/% | F统计量均值 | 临界值均值 | 稳定区间数量 | 稳定区间占比/% | ||||

| βm | 119 | 1.18 | 3.24 | 109 | 91.6 | 1.39 | 3.24 | 108 | 90.8 | 0.95 | 3.24 | 114 | 95.8 | ||

| βy | 9 | 7.16 | 3.01 | 4 | 44.4 | 4.31 | 3.01 | 7 | 77.8 | 8.38 | 3.01 | 5 | 55.6 | ||

由表 9可知,在2013—2022年中,就稳定区间占比的数据来看:1) 房地产、建筑和金融板块βm的稳定性均高于βy,说明这3个板块月度β系数用于预测未来市场波动的可靠性均高于年度β系数。2) 与其他两个板块的βm和βy相比,房地产板块的βm居中,而βy最低。

2.5 β系数稳定性判别的可靠性

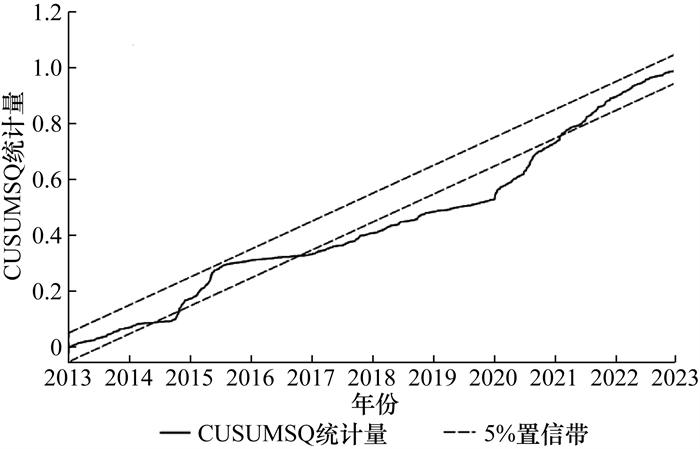

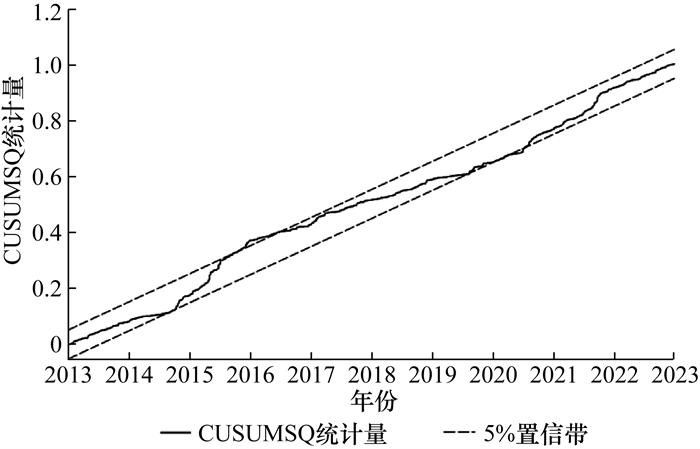

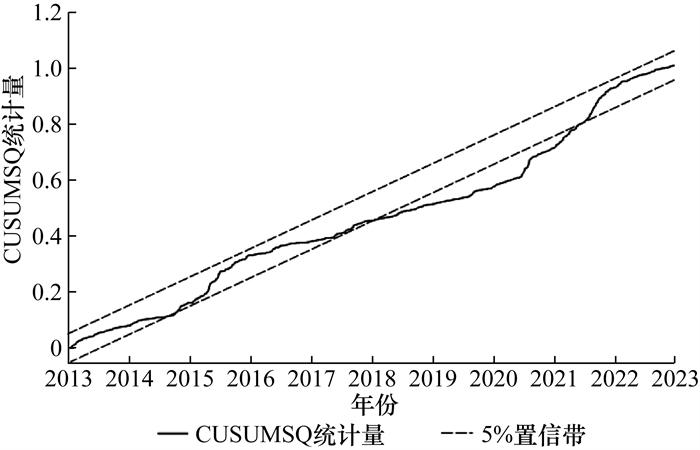

为增强用Chow检验进行β系数稳定性判别的可靠性,本文采用CUSUMSQ检验对3个板块的β系数重新进行稳定性判别并与Chow检验的结果进行比较。CUSUMSQ检验通常绘制以CUSUMSQ统计量为纵轴、以时间为横轴的坐标图,若CUSUMSQ统计量形成的曲线位于5%显著性水平下的两条置信区间带之外,则β系数不稳定[22]。

3 结论与建议

本文采用单指数方程测算中国A股2013—2022年间房地产板块的月度和年度β系数,依据Chow检验判别相邻公历月和相邻公历年房地产板块β系数的稳定性,并加入金融板块和建筑板块进行对比,得到如下主要结论: 1) 在房地产板块,月度β系数和年度β系数均值均接近但小于1,其中月度β系数上下波动,而年度β系数呈现先上升后下降的趋势;月度β系数稳定性高于年度β系数。2) 房地产板块、建筑板块和金融板块的β系数整体很相近;与金融板块相比,房地产与建筑板块的β系数及其变化趋势更相似;比较3个板块月度和年度β系数的稳定性,房地产板块总体居中。

基于此,本文建议: 1) 房地产投资者和分析师应持续监测房地产板块的市场动态,短期投资者可参考月度β系数的变化预测市场波动并采取适当风险对冲策略,长期投资者需结合宏观经济因素及政策变化,及时修正和调整年度β系数等中长期参数。2) 在跨板块投资决策时,需考虑房地产、建筑业与金融行业的关联特征,如房地产板块和建筑板块β系数的变动趋势较为相似,投资者应适当布局其他板块以合理分散投资风险;同时,需考虑不同板块β系数稳定性差异进行综合决策,决定是否投资β系数稳定性较差的板块时应更为慎重。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}