天然铀是能源大宗商品,可将1年内的月度价格序列称为短期价格,1年及以上的月度或年度价格序列称为中长期价格。影响大宗商品价格变化的主要因素可分为基本供需、金融和政策3类。其中:金融因素一般在短期内影响价格,基本供需和政策可长期影响价格[3]。大宗商品价格预测方法根据数学性质可分为回归分析、协变量数据驱动和定性数据驱动等[4-5]。研究表明,协变量数据驱动模型可利用多种影响因素提升短期价格预测准确度[6-9],定性数据驱动模型可以利用政策、地缘政治和突发事件等与价格的关联,实现更好的中长期价格预测效果[10-12]。因此,为实现更准确的中长期铀价预测,应设计模型使其具备分析供需或事件等对铀价影响的能力。

在已有的铀价预测研究中,彭新建等[13]从供需、生产成本和政治因素定性分析了铀价走势,丁睿[14]利用反向传播(back-propagation, BP)神经网络实现铀价预测,陈建宏等[15]用改进的量子粒子群算法优化BP网络初始参数以改善铀价预测精度,颜七笙[16]基于相空间重构理论采用经验模态分解(empirical mode decomposition, EMD)预处理铀价后结合多种神经网络以提升铀价预测精度,邹啸[17]采用EMD和BP预测铀价,段彬杰[18]通过对比多种模型后择优选取的方式改善铀价预测的综合性能,沈达等[6]选取了多种协变量并发现采用长短时记忆(long and short-term memory,LSTM)网络的铀价预测效果较好,李文澜[7]发现LSTM-LSTM组合模型可获得更精确的铀价预测效果,孙若凡[8]发现在组合模型中嵌套卷积神经网络可进一步提升铀价预测精度。可见,铀价预测已向多协变量、数据驱动和组合模型等方向发展,但暂未有定量分析政策等因素对铀价影响的研究。

本文基于中长期铀价预测特点,分析基本供需与铀价的时间序列相关性的滞后特点,证明供需是预测中长期铀价的重要因素;设计决策问卷及其量化方法,用量化分析方法获得供需决策,提出响应叠加模型(response superposition model, RSM)描述独立决策与价格的关系;然后用全连接网络(fully connected network, FCN)学习“决策-价格”响应特征,并构建FCN-RSM预测模型;最后验证该模型具有更好的中长期价格预测效果。

1 铀价预测特征分析

通过基本供需、市场交易情况和金融环境3个方面的分析,选择了包括供给、核电发展、交易和金融等共计26个铀价协变量[8]。通过对2000年后的已有数据进行相关性检验,发现核电装机量、U3O8交易量和Cameco股指等与铀价有明显的相关性。根据大宗商品价格的变化特点,供需和政策等因素对价格的影响具有滞后性,因此采用具有滞后特征的时间序列Y来表示待预测铀价,

式中:y为特定时刻的铀价,t0为参考时刻点(月),A为超前预测步(月),F为时间序列的窗大小(月)。协变量时间序列X的形式为

式中x为特定时刻的协变量向量。因此,当且仅当超前预测步A>0月时,预测模型

具有对未来时刻铀价预测的能力,并且在模型可稳定、准确预测的情况下,超前预测步A越大,模型的预测能力越强。

由于铀交易市场较为复杂,很难从数学上直接描述协变量X与铀价Y之间的关系。因此,需要保证输入的协变量X与铀价Y之间存在强关联特征,以更准确地描述预测算子f。为评估协变量对预测的作用,定义协变量的铀价相关性向量为

式中:ρ为Pearson相关性算子,M为时间序列总数。

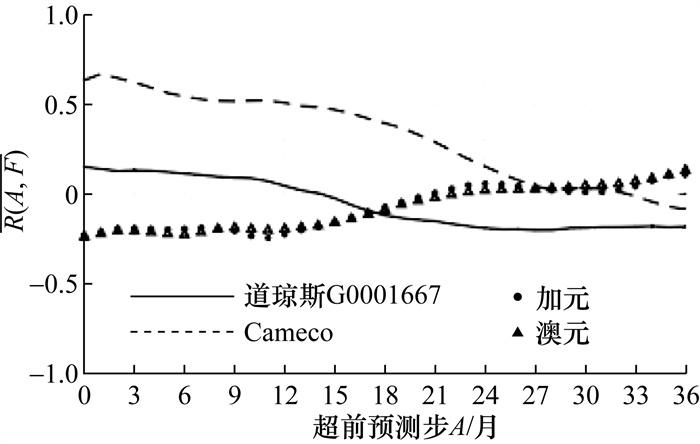

采用同样的方法,分析金融环境类因素与铀价的关系,结果见图 2。

观察图 2,道琼斯G0001667、加元和澳元与铀价的相关性会随时间正负变化,Cameco股指对铀价的影响仅在当月或临近几个月时最高,且随时间逐渐衰减,说明金融环境类因素的铀价关联不稳定, 且更适合用于短期铀价预测。

分析铀价与市场的关系发现,基本供需与铀价之间有明确的因果联系,而金融类数据与铀价之间更多的是短期数据关联。因此,应基于基本供需关系实现中长期铀价预测,这需要设计政策或事件对基本供需决策影响的量化分析模型。

2 供需决策与响应模型

2.1 供需决策量化方法

选择核电发展、金融投资采购、在运矿山生产成本、新建矿山开发进度和全球勘探投入作为影响供应决策的主要因素,选择核电发展、金融投资采购、分离功价格和全球库存储备作为影响需求决策的主要因素。

比较不同因素对供应或需求决策的影响时,专家从明显更重要、稍微更重要、同等重要、稍微更不重要和明显不重要5个等级进行评价,分别记为10、5、1、1/5和1/10。由专家对J个因素两两比较,得到供应和需求成对比较矩阵CJ×J,用方根法计算特征向量,

再将特征向量的元素除以元素之和,得到归一化权重向量

对于某特定政策或事件,从独立因素出发判断供应和需求的量,专家从大幅增长、增长、变动较小、下降和大幅下降5个等级进行评价,分别记为+1、+0.5、0、-0.5和-1.0。根据专家评价,得出对应的独立决策向量D ={d1, d2, …, dJ},并结合式(5)得到量化的决策结果,

2.2 供需决策量化分析

表 1 供应决策的权重量化结果 |

| 项目说明 | 核电发展 | 金融投资采购 | 在运矿山生产成本 | 新建矿山开发进度 | 全球勘探投入 |

| 专家1 | 0.632 | 0.159 | 0.025 2 | 0.159 | 0.025 2 |

| 专家2 | 0.663 | 0.126 | 0.034 8 | 0.145 | 0.030 3 |

| 专家3 | 0.038 | 0.415 | 0.086 7 | 0.361 | 0.099 6 |

| 专家4 | 0.640 | 0.140 | 0.053 2 | 0.134 | 0.033 6 |

| 专家5 | 0.529 | 0.058 | 0.092 2 | 0.278 | 0.042 2 |

| 均值 | 0.500 | 0.180 | 0.058 4 | 0.215 | 0.046 2 |

| 标准差 | 0.236 | 0.122 | 0.026 9 | 0.089 | 0.027 3 |

表 2 需求决策的权重量化结果 |

| 项目说明 | 核电发展 | 金融投资采购 | 分离功价格 | 全球库存储备 |

| 专家1 | 0.706 | 0.188 | 0.022 3 | 0.084 |

| 专家2 | 0.678 | 0.121 | 0.030 3 | 0.171 |

| 专家3 | 0.706 | 0.188 | 0.022 3 | 0.084 |

| 专家4 | 0.712 | 0.071 | 0.026 8 | 0.189 |

| 专家5 | 0.691 | 0.218 | 0.021 8 | 0.069 |

| 均值 | 0.699 | 0.157 | 0.024 7 | 0.119 |

| 方差 | 0.012 | 0.054 | 0.003 3 | 0.050 |

在表 1所示的供应决策权重量化结果中,5位专家对后3项因素的评价结果差异较小,而专家3认为金融投资采购的影响最大,与其他专家的评价结果有明显差异。表 2所示的需求决策权重量化结果中,5位专家的评价结果基本一致,均认为核电发展对需求决策的影响最大。进一步分析权重差异对量化结果的影响,参考式(6)对1994—2004年的数据进行处理,得到5位专家的供应和需求决策序列,以其中任一专家评价结果为参考,计算其他专家评价结果的相关系数,并取均值分析:对于供应决策,核电发展、金融投资采购、在运矿山生产成本、新建矿山开发进度和全球勘探投入的相关系数均值分别为0.667、0.635、0.562、0.548和0.519;对于需求决策,核电发展、金融投资采购、分离功价格和全球库存储备的相关系数均值分别为0.860、0.861、0.855、0.776和0.819。可见,取均值时决策结果具有良好的一致性,可以消除评价中的部分干扰。最终决策的量化均值结果见图 3。

2.3 决策响应模型

由第1章中铀价与协变量的关系可知,基本供需与铀价之间有稳定的因果关联,而驱动基本供需变化的是政策或事件。量化的供需决策与铀价之间有显式的因果联系,因此还需建立供需决策和铀价的关联模型。

假设t时刻铀市场存在一政策或突发事件,冲击为x(t),铀价系统的响应为h(t),铀价响应结果为y(t),则决策与铀价的关系表示为

对于tk时刻的单一政策或事件,冲击强度为Aδ(t-tk),则式(7)可用独立的响应函数表示为

式中ħ为决策冲击的响应函数。若有K个独立政策或事件,式(7)可以用求和的方式表示为

为验证式(9)的有效性,采用多分量时移指数衰减响应模式进行测试,

表 3 供应决策的时移指数衰减模型参数值 |

| L | l | Bl | τl/月 | Tl/月 | 相关参数 |

| 1 | 1 | +1.00×102 | +2.02×102 | -1.39×101 | +0.772 |

| 2 | 1 | +1.69×101 | +1.00×103 | -2.24×102 | +0.790 |

| 2 | +2.09×100 | +2.35×102 | -1.14×101 | ||

| 1 | -5.55×101 | +1.00×103 | -1.49×102 | ||

| 3 | 2 | +2.25×101 | +1.00×103 | -3.25×100 | +0.815 |

| 3 | +4.40×101 | +1.25×101 | -2.10×101 | ||

| 4 | 1 | +3.20×101 | +1.00×103 | -4.04×100 | +0.817 |

| 2 | +1.00×102 | +1.00×103 | -2.24×102 | ||

| 3 | -5.20×101 | +1.00×103 | -1.49×102 | ||

| 4 | +6.52×101 | +7.00×100 | -2.21×101 |

表 4 需求决策的时移指数衰减模型参数值 |

| L | l | Bl | τl/月 | Tl/月 | 相关系数 |

| 1 | 1 | +6.25×100 | +2.13×102 | -2.33×101 | +0.762 |

| 2 | 1 | +4.02×100 | +1.00×103 | -1.82×101 | +0.782 |

| 2 | -1.00×102 | +2.94×100 | -1.77×102 | ||

| 1 | +6.88×100 | +1.00×103 | -2.45×101 | ||

| 3 | 2 | +3.22×100 | +1.00×103 | -1.00×10-5 | +0.788 |

| 3 | -1.00×102 | +1.36×102 | -1.76×102 | ||

| 4 | 1 | +7.13×100 | +1.00×103 | -2.40×101 | +0.793 |

| 2 | +4.40×100 | +1.00×103 | -6.56×10-1 | ||

| 3 | +3.18×101 | +2.83×100 | -1.40×102 | ||

| 4 | -1.00×102 | +3.30×101 | -1.75×102 |

3 中长期铀价预测

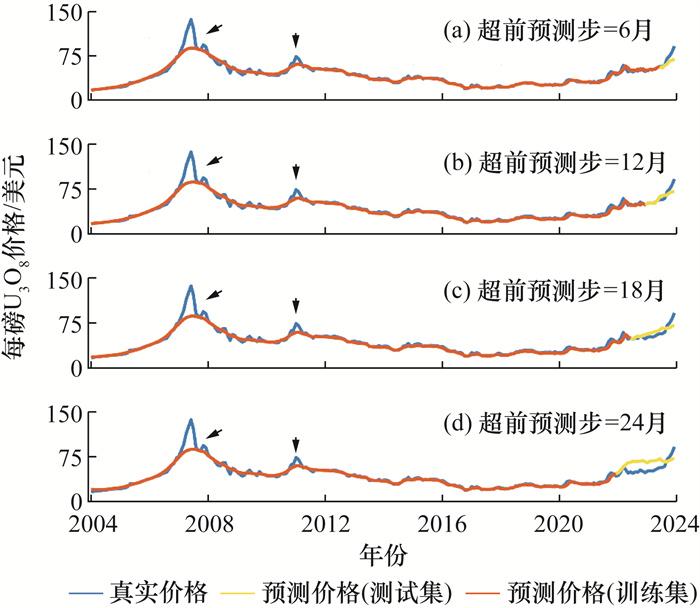

基于Tensorflow和Keras框架构建计算模型,模型参数为:1) FCN的隐含层数为2,各隐含层的神经元数量均为512,为避免过拟合采用Dropout策略,丢弃率设置为0.1;2) 供应和需求决策的量化结果分别输入独立的FCN-RSM网络,最后由Average层合并为最终输出;3) 测试期间,保留样本末尾的测试集,其他数据用于训练,各阶段的最大迭代次数为5 000;4) 预测期间,所有已知数据全部用于训练,各阶段的最大迭代次数为2 000;5) 所有阶段均选用L1损失函数,学习率取0.000 1。根据已有数据情况,选择2024年1月为最终时间点,设超前预测步分别为6、12、18和24月,FCN-RSM网络在训练集和测试集上的表现情况见图 5。图中1磅=453.6 g。

图 5中,箭头处标记了FCN-RSM模型在历史数据上的预测异常点,分别对应2007年的铀期货交易和2011年的福岛核事故。当时,铀价在外部因素的刺激下快速上涨,市场存在大量非基础供需的投机行为,导致价格产生“尖峰”异常。这种异常的特征明显,可在实践中进行判断,对预测结果的影响较小。为评价和对比预测性能,采用平均绝对百分比偏差(mean absolute percentage error, MAPE)指标,

综上所述,从铀矿石的大宗能源商品的价格特点出发,本文回归基本供需面建立“决策-供需-铀价”关系链,构建的FCN-RSM模型可以获得更好的中长期铀价预测效果。

4 结论

本文以中长期铀价预测为目标,从大宗能源商品的基本供需面出发,设计了基于政策或事件的供需决策量化方法,采用决策响应模型描述供需决策与铀价的关系,构建了FCN-RSM中长期铀价预测模型。主要结论如下:

1) 时间序列的相关性分析表明,金融环境类协变量与铀价的短期相关程度较高,基本供需类协变量与铀价的中长期相关程度较高,两类协变量分别适用于不同时间尺度的铀价预测;

2) 政策或事件直接影响基本供需决策,继而体现为铀市场上的铀价变化,由此设计了多专家决策量化方法以获取决策数据,再利用响应模型学习和表达响应特征,获得相关性更高的响应结果,并使预测模型具有较强的超前预测性;

3) 采用FCN学习已有的“决策-铀价”响应特征,基于响应叠加模型预测中长期铀价,比LSTM等单层网络或模型融合方法更精确。

未来可通过功能互补建立更完善的铀价预测模型。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}